10년 보유 잠실엘스, 팔면 세금 16억 vs 증여 11억… 절세 전략은?

다주택자 양도세 중과 재개, 증여로 눈 돌리는 이유

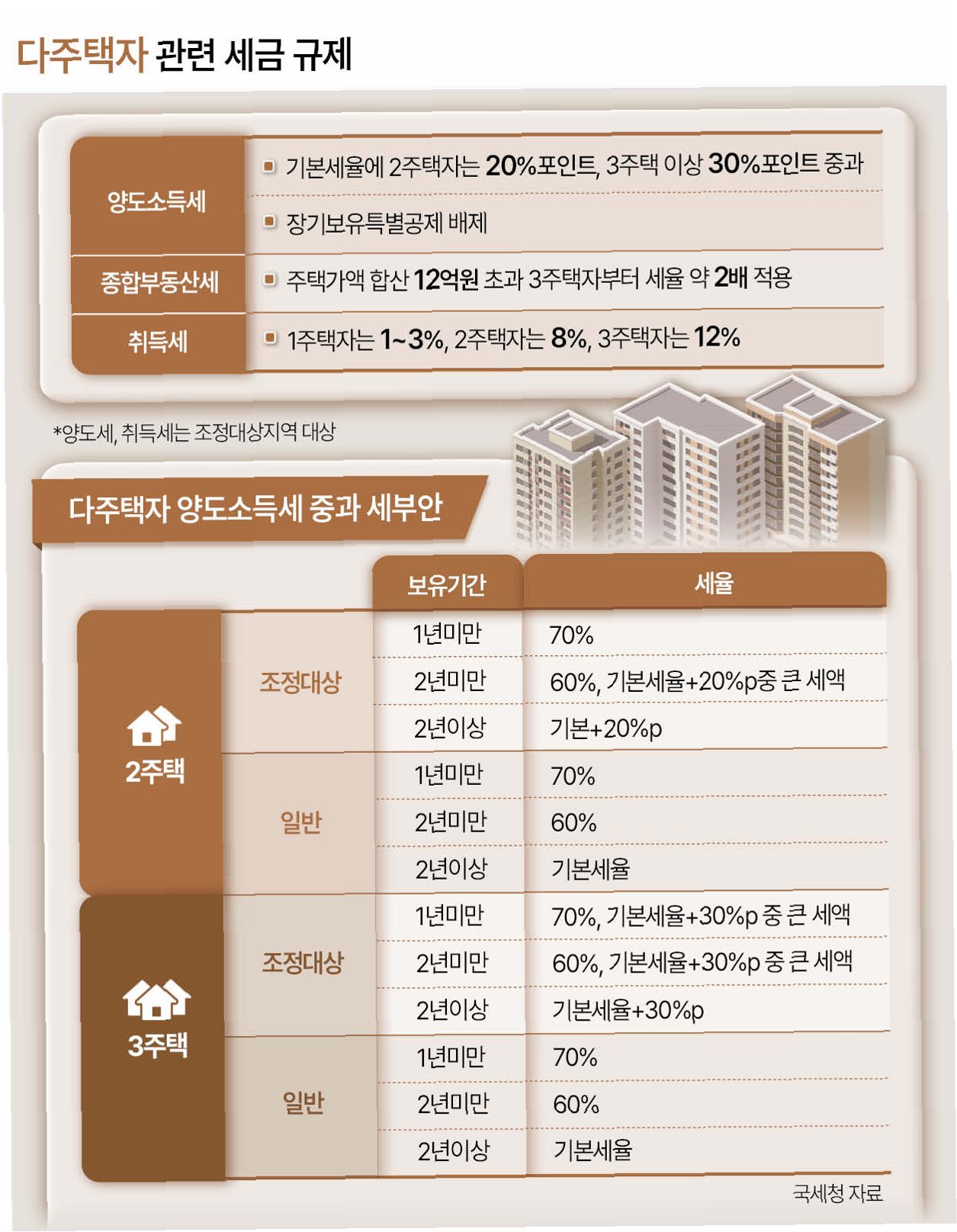

5월 10일 이후 다주택자에 대한 양도소득세 중과가 재개되면서 주택 시장의 움직임이 주목받고 있습니다. 특히 고가 주택 보유자들은 매매 시 양도세 부담이 급증할 것으로 예상되어, 사실상 증여가 유일한 대안으로 떠오르고 있습니다. 이는 세금 부담을 크게 줄일 수 있는 현실적인 선택지로 작용하고 있습니다. 실제 사례를 통해 그 차이를 명확히 확인할 수 있습니다.

잠실엘스 84㎡, 매도 vs 증여 세금 시뮬레이션

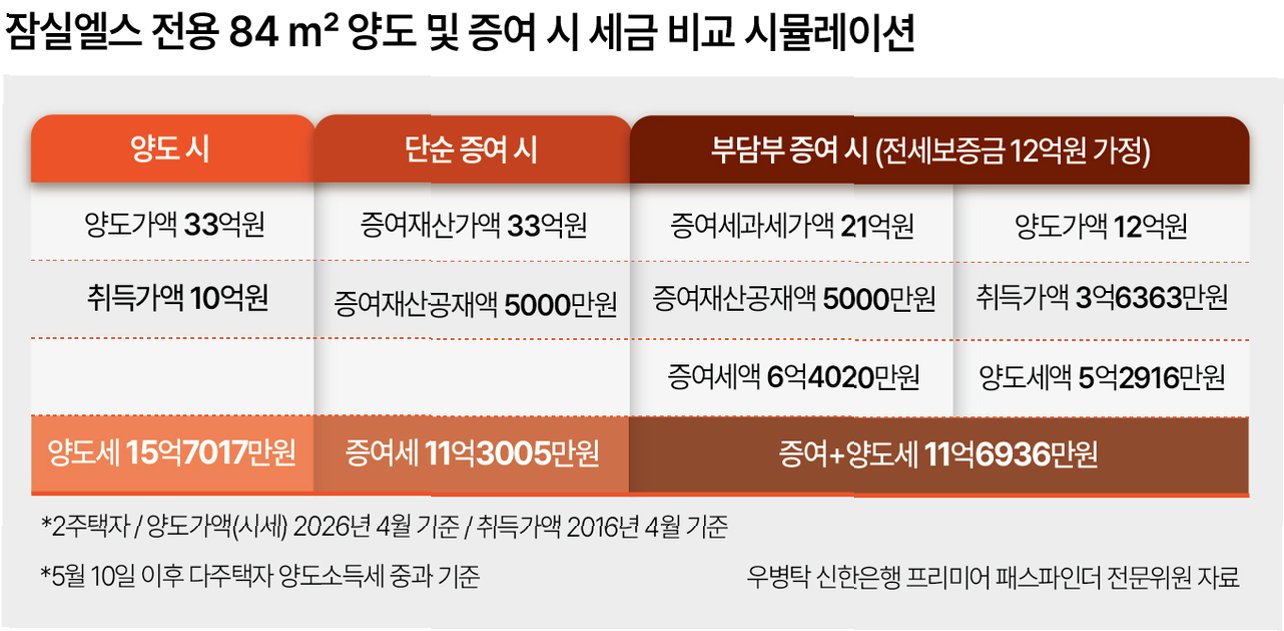

2016년 4월 10억원에 잠실엘스 전용 84㎡를 매수한 2주택자가 10일 이후 33억원에 매도할 경우, 양도세는 무려 15억 7017만원에 달합니다. 이는 양도 차익(23억원)의 약 68%에 해당하는 금액입니다. 반면, 같은 주택을 자녀에게 증여할 경우 증여세는 11억 3005만원으로, 매도 시 세금보다 약 4억 4000만원 가량 절세 효과를 볼 수 있습니다. 이는 다주택자 양도세 중과 유예 종료가 가져올 직접적인 결과입니다.

증여세 부담 증가에도 증여 선택 늘어나는 배경

앞서 임광현 국세청장은 1분기 주택 증여가 전년 대비 94.4% 증가했다고 밝혔습니다. 이는 다주택자 양도세 중과 유예 종료 전에 증여를 선택하는 사례가 늘고 있음을 시사합니다. 비록 편법 증여에 대한 철저한 검증이 예고되었지만, 양도세 중과 재개로 인해 증여세가 상대적으로 유리한 선택지가 되고 있습니다. 또한, 장기보유특별공제에서 '거주' 요건만 인정되면서 양도세 절세 효과가 더욱 줄어들 가능성이 있습니다.

부담부증여, '세 낀 집' 절세 효과와 한계

전세보증금이나 주택담보대출 등 채무가 있는 주택을 자녀에게 증여하는 '부담부증여'는 절세 효과를 극대화할 수 있는 방법입니다. 주택 시가에서 채무를 제외한 금액에 대해서만 증여세가 과세되며, 채무 승계분은 양도세로 처리됩니다. 이 방식은 고가 주택의 경우 증여세 과세표준과 세율 구간을 낮추는 효과가 있습니다. 하지만 현재 토지거래허가구역에서는 부담부증여가 어렵다는 한계가 있습니다.

부담부증여 시뮬레이션과 1주택자 혜택

잠실엘스 84㎡ 사례에서 전세보증금 12억원이 설정된 경우, 부담부증여 시 세금은 11억 6939만원으로 단순 증여보다 약 3900만원 더 많습니다. 그럼에도 불구하고 이는 중과된 양도세 15억 7017만원보다 수억원 적은 금액입니다. 특히 1주택자가 부담부증여를 할 경우, 양도세 12억원 비과세 혜택까지 적용받을 수 있어 단순 증여보다 더욱 유리할 수 있습니다.

결론: 다주택자, 증여로 절세 가능성 높아져

5월 10일 이후 다주택자 양도세 중과 재개로 인해 주택 매도 시 세금 부담이 급증하면서, 증여가 매력적인 절세 대안으로 부상하고 있습니다. 잠실엘스 사례처럼 양도세와 증여세 간의 수억원 차이는 상당한 재정적 이점을 제공합니다. 부담부증여는 이러한 절세 효과를 더욱 높일 수 있는 방법이지만, 지역별 규제 등 고려해야 할 사항도 존재합니다. 결국, 매도 시 세금 부담이 커지면 가족 간 이전을 통한 절세 전략이 더욱 중요해질 것입니다.

다주택자 세금 관련 궁금증 해결

Q.양도세 중과 유예 종료 후 양도세는 얼마나 늘어나나요?

A.다주택자 양도세 중과 재개 시, 고가 주택의 경우 양도세 부담이 급격히 증가하여 양도 차익의 상당 부분을 세금으로 납부해야 할 수 있습니다. 잠실엘스 사례처럼 수억 원에서 십억 원 이상의 세금이 발생할 수 있습니다.

Q.증여 시 자녀에게 세금 부담이 크지 않나요?

A.증여 시에도 증여세가 발생하지만, 양도세 중과 시의 세금 부담보다는 일반적으로 적습니다. 특히 부담부증여를 활용하면 절세 효과를 더욱 높일 수 있습니다. 다만, 자녀의 증여세 납부 능력이 전제되어야 합니다.

Q.부담부증여는 어떤 경우에 유리한가요?

A.부담부증여는 주택에 전세보증금이나 대출 등 채무가 설정되어 있을 때 유리합니다. 채무 부분을 제외한 금액에 대해 증여세가 과세되고, 채무 승계분은 양도세로 처리되어 전체적인 세금 부담을 줄일 수 있습니다.