2% 수익률 굴레 탈출! 퇴직연금, 전문가에게 맡겨 노후를 든든하게

잠자는 퇴직연금, 기지개를 켜다

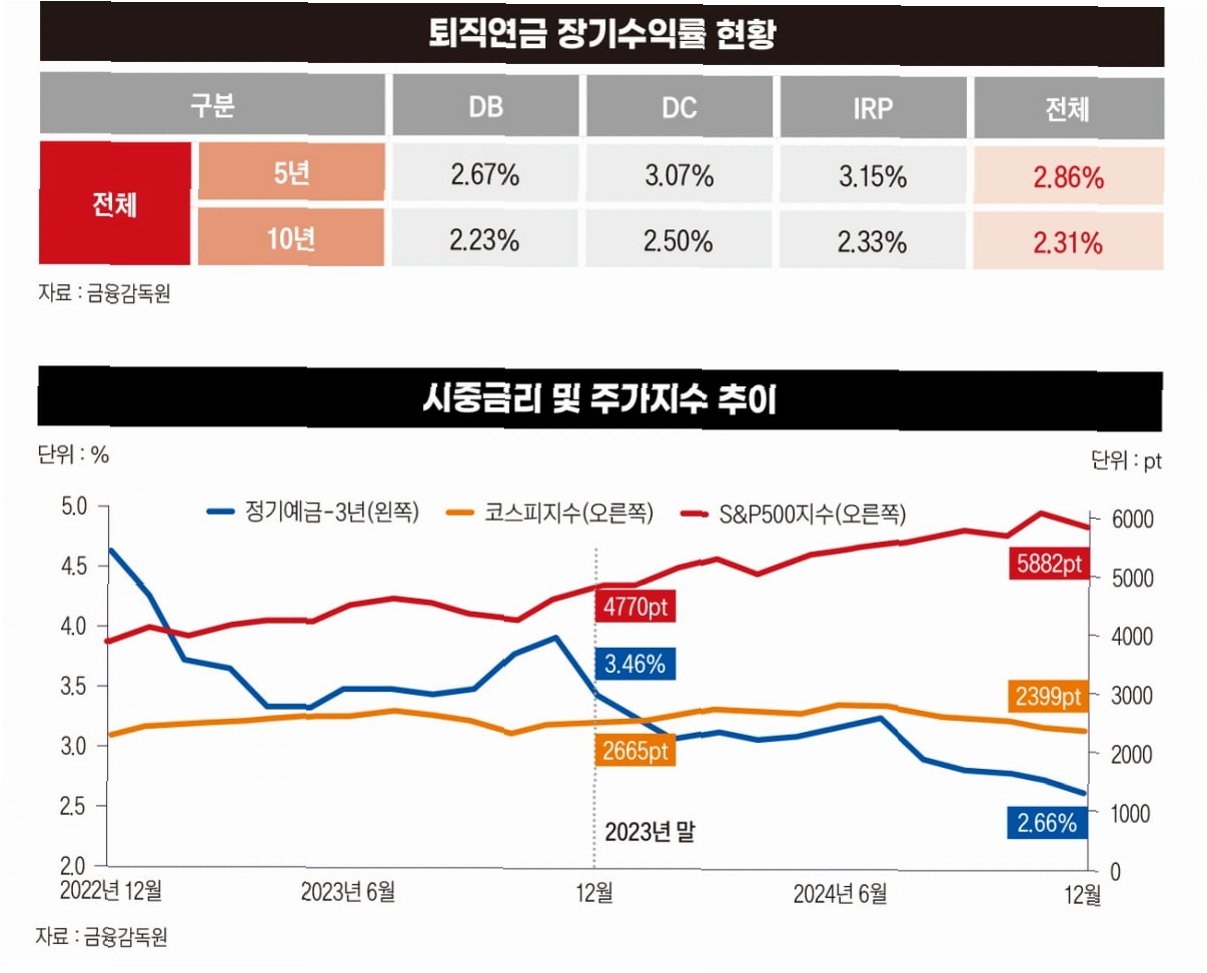

국회 연금개혁특별위원회의 움직임과 함께, 10년간 평균 2.34%라는 초라한 수익률에 묶여 있던 퇴직연금에 변화의 바람이 불고 있습니다. '잠자는 퇴직연금'을 깨워 노후 보장의 든든한 버팀목으로 만들려는 노력이 시작된 것입니다. 이는 2005년 12월 퇴직연금 제도 도입 이후, 431조 원 규모의 적립금을 쌓았음에도 불구하고, 낮은 수익률과 가입률로 인해 국민연금의 보조 역할에 머물러 있다는 비판에서 비롯되었습니다. 이제 '기금형' 도입 논의를 통해 퇴직연금의 혁신을 기대해 볼 수 있습니다.

낮은 수익률, 왜 문제일까?

현재 퇴직연금 제도의 가장 큰 문제점은 바로 낮은 수익률입니다. 지난 10년간(2015~2024년) 평균 수익률은 2.34%에 불과합니다. 이는 같은 기간 평균 임금 상승률 3.47%에도 미치지 못하며, 국민연금의 평균 수익률 6.56%와 비교하면 더욱 큰 격차를 보입니다. 이러한 저조한 수익률은 근로자가 직접 상품을 선택해야 하는 '계약형' 구조의 한계에서 비롯됩니다. 복잡한 상품 구조 탓에 전체 적립금의 83%가 예·적금 등 원리금보장상품에 묶여 있어, 자산 증식의 기회를 놓치고 있는 것입니다.

기금형, 새로운 희망이 될 수 있을까?

이러한 문제를 해결하기 위한 대안으로 '기금형' 퇴직연금 제도가 떠오르고 있습니다. 기금형은 개인이 아닌, 독립된 '수탁법인(기금)'이 자금을 모아 국민연금처럼 전문적으로 운용하는 방식입니다. 이미 성공적인 사례도 존재합니다. 2022년 9월 30인 미만 중소기업을 대상으로 도입된 '중소기업퇴직연금기금(푸른씨앗)'은 근로복지공단 운용 하에 지난 3년간 연평균 6% 이상의 안정적인 수익률을 기록했습니다. 이는 전문가의 체계적인 자산 운용이 얼마나 중요한지를 보여주는 사례입니다.

기금형, 누가 운용할 것인가?

현재 국회 연금개혁특위에서는 기금형 도입을 위한 3가지 법안을 병합 심사할 예정입니다. 각 법안은 기금 운용 주체에 차이를 두고 있습니다. 첫째, 한정애 의원안인 '대기업 자율형'은 가입자 3만 명 또는 적립금 3천억 원 이상인 대기업이 노동부 허가를 받아 직접 비영리 수탁법인을 세워 노사가 자율적으로 운용하는 방식입니다. 둘째, 안도걸 의원안인 '금융사 경쟁형'은 중소기업은 기존 '푸른씨앗'을 확대 적용하고, 그 외 기업들은 금융사들이 설립한 '퇴직연금기금전문운용사' 중 하나를 선택하도록 합니다. 셋째, 박홍배 의원안인 '공공기관 주도형'은 고용노동부 산하에 '퇴직연금공단'을 신설하여 '푸른씨앗'을 이관받고, 다른 중소기업 기금까지 통합 운용하는 모델입니다. 어떤 방식이 선택되든, 국민의 노후 자산 증식을 위한 최적의 방안이 마련되기를 기대합니다.

기금형 성공을 위한 조건

전문가들은 기금형 제도가 성공적으로 안착하기 위해서는 몇 가지 전제 조건이 필요하다고 강조합니다. 가장 중요한 것은 '자산운용의 전문성' 확보입니다. 해외 및 대체투자를 포함한 중장기 포트폴리오를 안정적으로 구성할 수 있어야 합니다. 또한 노사의 대표성을 반영하면서도 전문성을 해치지 않는 효율적인 '지배구조' 구축이 필수적입니다. 마지막으로, 퇴직연금은 법정 가입이 의무화된 준 공적연금의 성격을 띕니다. 따라서 어떤 운용 주체가 선정되든, 국민의 노후 자금을 충실하게 관리할 '선관의무(fiduciary duty)'를 법제화하고, 감독 당국의 철저한 관리 감독이 반드시 뒤따라야 합니다.

퇴직연금, 더 이상 잠들지 않도록

결론적으로, 현재의 저조한 수익률을 극복하고 더 나은 노후를 준비하기 위해서는 퇴직연금 제도의 혁신이 절실합니다. '기금형' 도입을 통해 전문적인 자산 운용을 실현하고, 국민의 노후를 든든하게 보장할 수 있기를 기대합니다. 성공적인 제도 안착을 위해 자산 운용 전문성 확보, 효율적인 지배구조 구축, 그리고 철저한 관리 감독이 이루어져야 할 것입니다.

자주 묻는 질문

Q.기금형 퇴직연금은 무엇인가요?

A.기금형 퇴직연금은 개인이 아닌, 독립된 수탁법인(기금)이 자금을 모아 국민연금처럼 전문적으로 운용하는 방식입니다. 전문가의 체계적인 자산 운용을 통해 더 높은 수익률을 기대할 수 있습니다.

Q.현재 퇴직연금의 문제점은 무엇인가요?

A.현재 퇴직연금은 낮은 수익률이 가장 큰 문제점으로 지적됩니다. 근로자가 직접 상품을 선택해야 하는 '계약형' 구조로 인해, 대부분의 적립금이 원리금보장상품에 묶여 자산 증식의 기회를 놓치고 있습니다.

Q.기금형 도입을 위해 어떤 노력이 진행 중인가요?

A.국회 연금개혁특위에서 기금형 도입을 위한 3가지 법안을 병합 심사할 예정입니다. 각 법안은 기금 운용 주체에 차이를 두고 있으며, 어떤 방식이 선택되든 국민의 노후 보장을 위한 최적의 방안을 마련하기 위해 노력하고 있습니다.