마이크론, 15% 급등하며 '메모리 3강' 동반 상승 견인

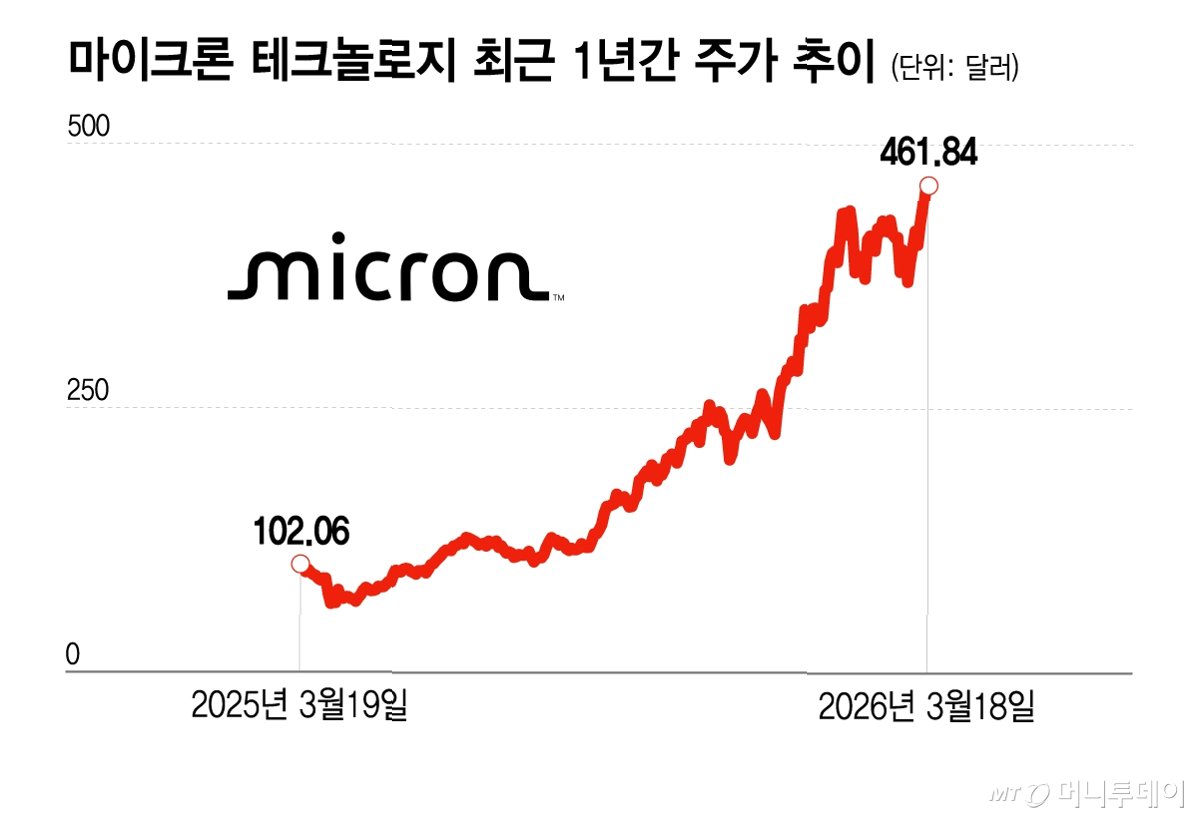

미국 반도체 기업 마이크론이 밸류에이션 저평가 인식 속에 15% 이상 급등하며 국내 증시의 삼성전자와 SK하이닉스 주가에도 긍정적인 영향을 미치고 있습니다. 이는 최근 급등세를 보인 삼성전자가 숨 고르기에 들어간 상황에서, 마이크론의 강력한 주가 흐름이 '30만 전자' 달성에 촉매제가 될 수 있다는 관측을 낳고 있습니다. 마이크론의 주가는 최근 1년간 약 770% 폭등했으며, 특히 이달 들어 6거래일 만에 44.4% 상승하는 가파른 상승세를 보였습니다. 이는 삼성전자와 SK하이닉스의 최근 주가 흐름과도 유사한 양상입니다.

AI 시대, 메모리 슈퍼 사이클 진입으로 인한 밸류에이션 재평가

글로벌 메모리 3강(삼성전자, SK하이닉스, 마이크론)의 주가 동조화 현상은 인공지능(AI) 인프라 확산에 따른 메모리 슈퍼 사이클 진입으로 밸류에이션이 재평가되고 있기 때문입니다. 마이크론은 2026회계연도 2분기 매출과 영업이익이 전년 동기 대비 각각 196%, 810% 증가하는 등 폭발적인 성장세를 기록했습니다. 삼성전자와 SK하이닉스 역시 올해 1분기 영업이익이 전년 대비 각각 756.1%, 405.5% 증가하며 AI 시대의 수혜를 톡톡히 보고 있습니다. 특히 고대역폭 메모리(HBM) 시장은 공급자 우위로 재편되며 가격이 급등하고 있으며, 메모리 3사는 고객사들과 장기공급계약을 체결하며 수익성과 공급 안정성을 확보하고 있습니다.

마이크론 1000달러 목표 제시, 증권가도 낙관적 전망

미국 투자은행 D.A. 데이비슨은 마이크론의 목표주가를 1000달러로 제시하며, AI가 메모리 사이클을 구조적으로 더 높은 상한선으로 이끌고 있다고 분석했습니다. 이러한 긍정적인 전망은 국내 증권가에서도 이어지고 있습니다. LS증권은 삼성전자 목표주가를 32만 원으로 상향 조정했으며, 미래에셋증권은 SK하이닉스 목표주가를 270만 원으로 높였습니다. 증권가에서는 현재 사업 환경이 유지된다면 추가 현금 흐름 창출과 함께 내재가치 상승이 가능할 것으로 전망하고 있습니다.

AI 시대, 메모리 3강의 질주 계속될까?

마이크론의 급등세와 AI 기반 메모리 슈퍼 사이클 진입으로 삼성전자와 SK하이닉스에 대한 증권가의 낙관적인 전망이 이어지고 있습니다. HBM 시장의 공급자 우위 재편과 장기 공급 계약 체결은 수익성과 공급 안정성을 높이며 주가 상승의 동력이 되고 있습니다. 이러한 흐름이 지속된다면 '30만 전자'를 넘어선 추가적인 주가 상승도 기대해 볼 수 있습니다.

투자자들의 궁금증을 풀어드립니다

Q.마이크론 주가 급등의 주요 원인은 무엇인가요?

A.마이크론 주가 급등은 AI 인프라 확산에 따른 메모리 수요 증가와 밸류에이션 저평가 인식 때문입니다. 특히 HBM 시장에서의 경쟁력 강화가 긍정적인 영향을 미쳤습니다.

Q.삼성전자와 SK하이닉스 주가 전망은 어떻게 되나요?

A.증권가에서는 AI 시대의 수혜와 HBM 시장 성장에 힘입어 삼성전자와 SK하이닉스의 주가 상승세가 지속될 것으로 전망하고 있습니다. 목표주가 상향 조정 또한 이어지고 있습니다.

Q.HBM이란 무엇이며 왜 중요한가요?

A.HBM(고대역폭 메모리)은 여러 개의 D램을 쌓아 대역폭을 극대화한 고성능 메모리로, AI 연산에 필수적인 역할을 합니다. AI 시장 성장에 따라 HBM 수요가 급증하고 있으며, 이는 메모리 반도체 기업들의 실적 개선으로 이어지고 있습니다.

'이슈' 카테고리의 다른 글

| 호르무즈 역봉쇄 무력화? 이란, 카스피해로 숨통 트는 이유 (0) | 2026.05.10 |

|---|---|

| 까나리액젓 테러: 발렛파킹 갈등, 끝나지 않은 복수극 (0) | 2026.05.10 |

| 호르무즈 해협 봉쇄 위협: 이란 제재 동참국 선박 통과 거부 경고 (0) | 2026.05.10 |

| 성과급, 현금 대신 주식으로! 엔비디아·TSMC의 파격적인 보상 원칙 (0) | 2026.05.10 |

| 880만원 결혼정보업체, 유부남 소개 의혹…환불 거부 '논란' (0) | 2026.05.10 |