SK하이닉스, 시장 기대치 상회에도 '보유' 의견 등장

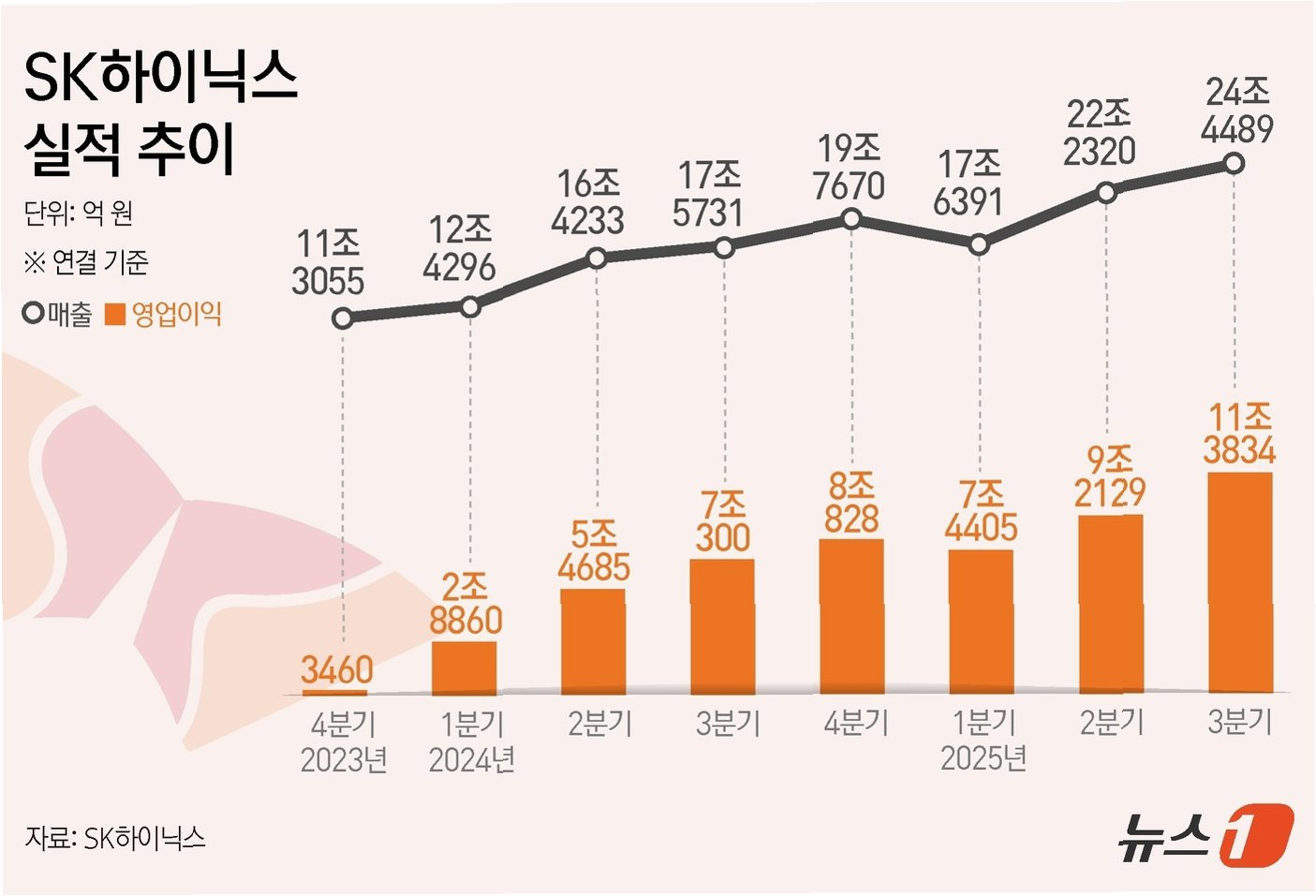

SK하이닉스가 1분기 영업이익 37조 6,000억 원을 기록하며 시장 컨센서스를 웃도는 실적을 발표했습니다. 하지만 이러한 긍정적인 결과에도 불구하고, 대다수 증권사가 목표주가를 상향 조정하는 분위기 속에서 BNK투자증권은 홀로 투자의견을 '보유'로 하향 조정하여 주목받고 있습니다. 이는 시장의 높은 기대치와 실제 실적 간의 미묘한 차이를 보여주는 사례입니다.

BNK투자증권, '보유' 의견 제시 배경 분석

BNK투자증권의 이민희 연구원은 SK하이닉스의 투자의견을 '매수'에서 '보유'로 낮추며 목표주가는 130만 원으로 유지했습니다. 이 연구원은 1분기 실적이 시장 기대치인 40조 원 이상에는 미치지 못했다고 평가했습니다. NAND 출하량 감소와 DRAM 및 NAND 단위당 생산비용 상승으로 수익성 개선 폭이 예상보다 낮았다는 점을 주요 근거로 들었습니다. 이는 단순히 수치상의 성과를 넘어, 수익 구조의 질적인 측면을 고려한 분석입니다.

하반기 전망, 낙관론과 비관론의 팽팽한 줄다리기

BNK투자증권은 하반기 전망에 대해서도 비관적인 시각을 유지했습니다. 추론 AI 사이클의 후반부 진입과 수익성이 낮은 HBM4 매출 비중 확대, 그리고 하이퍼스케일러들의 AI 설비투자 증가세 둔화를 주요 부담 요인으로 지적했습니다. 이러한 요인들이 겹치면서 하반기 모멘텀 둔화를 예상하며, ADR 발행 등의 호재에도 불구하고 주가는 박스권에 머물 가능성이 높다고 전망했습니다. 이는 시장의 장밋빛 전망과는 대조적인 분석입니다.

대다수 증권사, '낙관론' 유지하며 목표주가 상향

반면, 교보증권과 신한투자증권 등 대다수의 증권사는 SK하이닉스에 대한 낙관적인 전망을 유지하며 목표주가를 상향 조정했습니다. 이들 증권사는 에이전틱 AI 확산으로 인한 전방위 수요 확대와 구조적인 공급 부족 지속을 근거로 하반기에도 가파른 가격 상승 모멘텀이 이어질 것으로 내다봤습니다. 또한, 2026년 하반기 메모리 애플리케이션 다변화로 초과 수요 환경이 심화될 것이라며, SK하이닉스가 이익 모멘텀 극대화 구간에 진입했다고 강조했습니다. 이는 시장의 긍정적인 흐름을 뒷받침하는 분석입니다.

SK하이닉스, 엇갈린 전망 속 투자 전략은?

SK하이닉스의 1분기 실적 발표 이후 증권가에서는 낙관론과 신중론이 팽팽하게 맞서고 있습니다. BNK투자증권은 하반기 모멘텀 둔화를 우려하며 '보유' 의견을 제시한 반면, 다수 증권사는 AI 시장 성장과 공급 부족을 근거로 '매수' 의견과 목표주가 상향을 유지했습니다. 투자자들은 이러한 상반된 전망을 종합적으로 고려하여 신중한 투자 결정을 내려야 할 시점입니다.

SK하이닉스 관련 궁금증, 무엇이든 물어보세요!

Q.BNK투자증권이 '보유' 의견을 제시한 구체적인 이유는 무엇인가요?

A.NAND 출하량 감소, 단위당 생산비용 상승으로 인한 수익성 개선 폭 둔화, 하반기 추론 AI 사이클 후반부 진입, HBM4 매출 비중 확대, 하이퍼스케일러 투자 둔화 등을 주요 이유로 들었습니다.

Q.다른 증권사들은 왜 SK하이닉스에 대해 낙관적인 전망을 유지하나요?

A.에이전틱 AI 확산으로 인한 DRAM·NAND 수요 확대, 구조적 공급 부족 지속, 하반기 메모리 애플리케이션 다변화로 인한 초과 수요 심화 등을 근거로 하반기에도 가파른 가격 상승 모멘텀을 예상하고 있습니다.

Q.HBM4란 무엇이며, SK하이닉스 실적에 어떤 영향을 미치나요?

A.HBM4는 고대역폭 메모리(HBM)의 차세대 규격으로, AI 서버 등에 필수적인 고성능 메모리입니다. 다만, 현재로서는 수익성이 상대적으로 낮은 HBM4의 매출 비중 확대가 전체 수익성 개선에 부담으로 작용할 수 있다는 분석이 있습니다.

'이슈' 카테고리의 다른 글

| 부촌의 그림자: 강남·관악구, 우울증 환자 급증의 숨겨진 이유 (2) | 2026.04.27 |

|---|---|

| 2억 2천만원 아반떼, 싱가포르의 놀라운 자동차 통제 비결은? (0) | 2026.04.27 |

| 영화 '살목지' 열풍, 농업용 저수지가 '핫플'로…안전·이미지 숙제는? (0) | 2026.04.27 |

| 고유가 지원금 지급 시작! 편의점·외식업계, '반짝 소비' 특수 기대감 폭발! (0) | 2026.04.27 |

| 금연 구역서 담배 피운 마포구청장·구의장 의혹, 공직자 특권 의식 논란 (0) | 2026.04.27 |