할머니께서 남기신 4억 원의 사망보험금과 관련된 유류분 반환 청구에 대한 문제는 가족 간의 갈등을 불러일으킬 수 있는 복잡한 법적 사안입니다.

이 사건은 할머니가 보험 수익자를 손자인 Y군으로 지정했을 경우 고모 C씨가 유류분 반환 청구를 어떻게 할 수 있는지를 다룹니다. 본 글에서는 민법의 유류분 개념, 증여와 상속의 경계선을 명확히 하고, 각자의 권리 및 의무를 살펴보며 구체적인 사례를 통해 독자 여러분께 알기 쉽게 설명드리겠습니다.

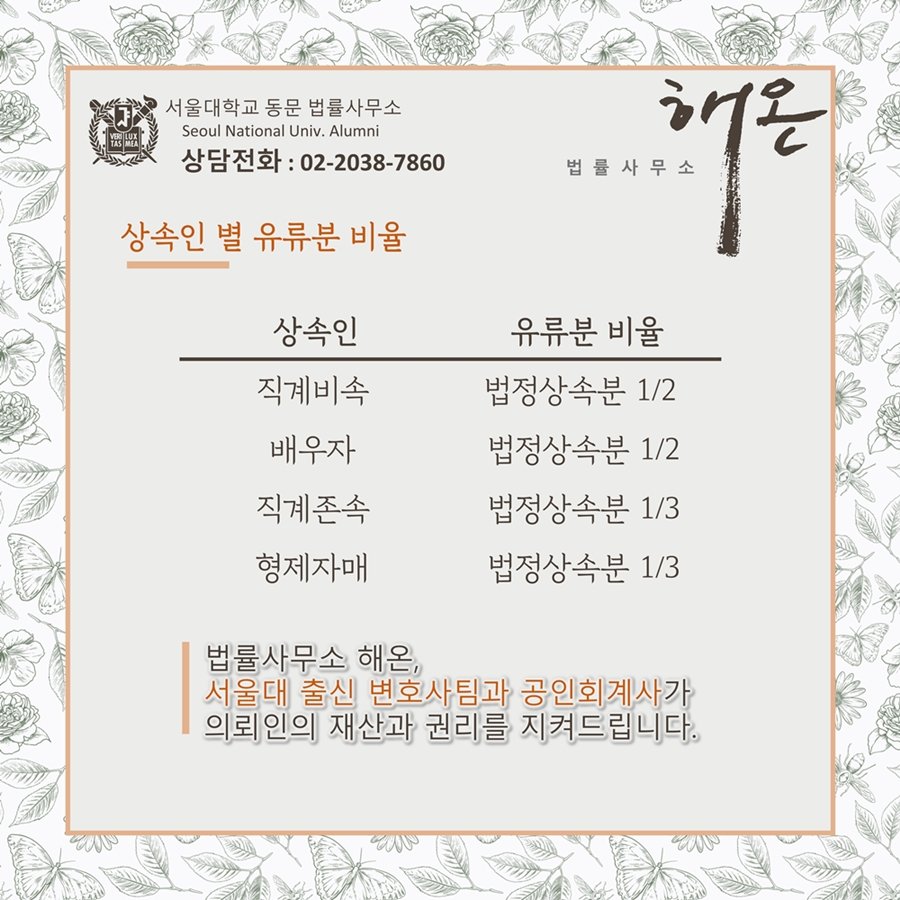

먼저, 유류분이란 상속인이 최소한으로 보장받는 재산의 비율을 의미합니다.

민법 제1114조에 따르면, 상속인이 아닌 제3자가 증여받은 경우 유류분 반환의 대상은 상속개시 전 1년 간의 증여에 한정됩니다. 즉, 손자인 Y군은 고모 C씨에게 유류분을 반환해야 하는지 여부가 쟁점으로 부각됩니다.

A씨는 과거 자식 B씨의 어려운 상황 때문에 Y군을 키웠습니다.

그로 인해 Y군은 할머니와의 유대가 깊어졌고, 다양한 이유로 보험 수익자가 되도록 지정되었습니다. 그러나 A씨가 이러한 결정을 내리는 동안 C씨는 할머니와 어떤 재산적 연관이 있었는지 주목할 필요가 있습니다.

안타깝게도 A씨는 Y군이 독일에서 유학 중인 상황에서 비밀리에 생명보험에 가입하였고, 고모 C씨는 그 사실을 통보받지 못했습니다.

이 사건에서 A씨는 상속개시 이전에 보험금을 수령할 수 있는 권리를 Y군에게 주었지만, 이로 인해 고모인 C씨가 피해를 입었다고 주장하며 유류분 청구를 하게 됩니다.

만약 C씨가 유류분 반환 소송을 통해 Y군에게 1억 원을 요청했다면, Y군은 어떻게 해야 할까요? 법적으로 Y군이 C씨에게 유류분을 반환해야 할지 여부는 매우 미세한 국면에 놓이게 됩니다.

대법원의 해석에 따르면, A씨가 보험을 가입하면서 손자에게 미리 증여한 것으로 간주할 수 있지만, 동시에 Y군이 보험금을 수령하는 시점이 실제 증여 시점이라는 논의도 제기될 수 있습니다.

이 과정에서 중요한 점은 유류분 반환을 요구하는 C씨가 A씨의 진정한 의도를 어떻게 가져갈 것인지 입니다.

A씨가 생명보험 가입 사실을 숨긴 점에서 고의성이 없었다는 주장이 가능할 수 있으며, 이는 유류분 반환의 적법성을 결정짓는 중요한 요소가 됩니다.

또한, A씨가 Y군들에게 손해를 끼칠 것이라는 것을 알고 결정을 내렸는지 여부 또한 핵심 쟁점입니다.

Y군이 독일에 있는 상황에서 이 사실을 인지하지 못했다는 점에서 유리한 고지를 차지할 수 있습니다.

결론적으로, Y군의 경우 고모 C씨가 요구하는 유류분 반환에 대해서 법적으로 매우 복잡한 상황에 직면해 있다고 볼 수 있습니다.

현재로서는 A씨가 Y군에게 미리 전달한 보험금이 유류분의 반환 대상이 아닌 것으로 판별될 가능성이 높지만, 관계자 모두에게 감정적으로는 상당한 갈등을 초래할 수 있는 사안입니다. 이러한 법적 쟁점은 단순한 수치 문제를 넘어 가족 간의 관계를 심화시키는 중요한 요소이며, 뛰어난 법률 상담을 바탕으로 각자의 입장을 명확히 할 필요가 있습니다.

'이슈' 카테고리의 다른 글

| 경기도 수원에서 벌어진 슬픈 사건, 어머니와 딸의 비극적인 선택과 그 배경 (1) | 2025.04.02 |

|---|---|

| 작은 행동이 만든 큰 기적, 아동 안전을 지키는 시민의 역할 (0) | 2025.04.02 |

| 민주주의 도약의 순간, 대한민국의 안전과 평화를 위한 정부의 대응 방안 (0) | 2025.04.02 |

| 헌법재판소의 중요한 평결, 민주주의 회복의 분수령이 될까? (0) | 2025.04.02 |

| 애경그룹, 재무구조 개선과 사업 재편을 위한 애경산업 매각 계획 발표 (2) | 2025.04.02 |